|

高危机的东欧列国

爱沙尼亚 保加利亚

对外债务额/GDP=130%

早在2006年全球经济扩张之时,国际基金会(IMF)已有一份报告题为《亚洲1996和东欧2006–似曾相识》,将东欧的状况与十年前之亚洲金融风暴相提并论。并且笔者还在报告中发现罗马尼亚、克罗地亚、保加利亚及塞尔维亚等国家于2006年底之财政状况比1996年金融风暴爆发前的亚洲更脆弱,包括经常账赤字高出一倍、外债较高及GDP增长较低。

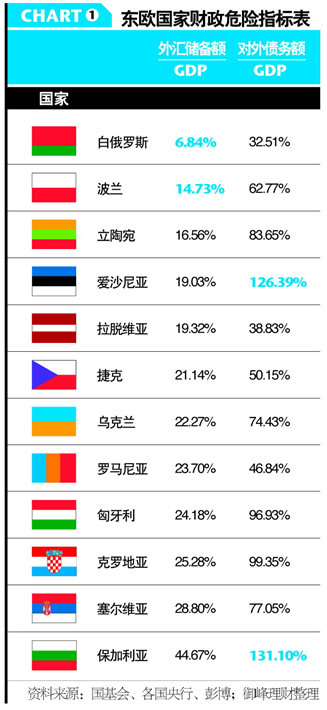

看表1“东欧国家财政危险指标表”所列的2008年底最新的数据,典型经济高危的国家有外汇储备相对GDP较低,如白俄罗斯及波兰只有10%左右,以及外债相对GDP高达130%左右的,如爱沙尼亚及保加利亚。回望1996年,正酝酿金融风暴的东南亚国家,平均对外债务额/GDP为49%,现在大部分东欧国家的比率都不止此数,比当年东南亚更加高危。

面对金融海啸的冲击,“低外汇储备、高债务”这一东欧经济的弱点便表露无遗。何况还有拉脱维亚、匈牙利、乌克兰及白俄罗斯等国家已先后向IMF寻求协助。IMF总裁最近警告:将有第二批国家向IMF寻求协助。笔者预料这批国家很可能来自东欧。东欧的外债高达1.7万亿美元,其中本年到期的达4000亿美元,相当于区内本地生产总值(GDP)之三分之一,但目前银行收紧信贷,企业要寻求再融资殊为不易。全球市场又对东欧经济失去信心,诸国的货币成为抛售对象,例如俄罗斯卢布兑美元于不足一年间已贬值三分之一,纵使俄罗斯政府消耗三分之一的外汇储备亦无法阻止卢布跌势;波兰货币兹罗提兑瑞郎已贬值一半;东欧区内其他国家情况亦大同小异。本币贬值已令债务更见沉重,而东欧诸国又有不少外币债务(主要是美元、欧罗、瑞郎),为本币更增添贬值压力,导致东欧经济形成恶性循环。

东欧危机恐传染至西欧

奥地利向东欧地区借出2300亿欧罗 金额相当于该国GDP之70%

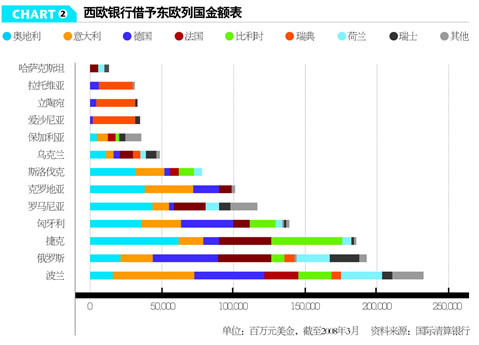

如果第二波经济危机只局限在东欧,那倒也罢了,更严重的是目前东欧向邻居西欧银行借了巨款,总共1.3万亿欧元(约合1.635万亿美元),其中主要是奥地利、意大利、法国、比利时、德国和瑞典的银行。西欧银行是新兴欧洲之主要债权人,倘若新兴欧洲违约,欧洲银行将遭受严重亏损,甚至危及国家财政及金融体系,此即所谓“传染性”。

以奥地利为例。该国银行向东欧借出2300亿欧罗,主要集中于匈牙利、乌克兰及塞尔维亚(全部已向IMF求救),金额相当于该国GDP之70%,若东欧违约率飙升,奥地利将深受其害。

除了借贷给予东欧地区外,欧洲银行亦大举向其他新兴市场放债:拉丁美洲之资金主要来自同声同气的西班牙银行,亚洲的资金则主要来自英国及瑞士。新兴国家之4.9万亿美元借贷中,竟有74%来自欧洲银行。新兴市场的危机往往易于互相传染,若东欧不幸爆发危机,拉美及亚洲等新兴市场亦难免被波及,进一步打击中西欧银行。

欧洲银行本已饱受美国次贷按不良资产所累,现今还要面对正在酝酿的东欧危机,拥有的不良资产已比美国银行多,杠杆比率亦更高,恐怕会面临更多坏账、拨备及集资压力。值得一提的是,可能由于地理距离较远,英国较少贷款予东欧,其金融机构面对的危机因而较小。

东欧基金同样面临跌势

霸菱东欧基金 2009年1月底,俄罗斯股票占基金资产48.0%土耳其股票占22.1%

究竟酝酿中的海啸第二波是否会爆发,仍是未知之数,但投资者应做好准备,以趋吉避凶。股市表现与经济及资金流向关系极为密切,若东欧经济恶化,加上外来资金撤走,股市表现绝非好转。其实东欧股市现价已十分低廉,市盈率全都低于10倍,甚至有的只为5倍,而市净率亦普遍低于1,例如俄罗斯之市净率仅为0.62倍。另外该地货币仍有大跌的风险,就算股市不再探底,投资者仍有可能于汇价上吃亏。至于西欧股市,万一东欧危机爆发,西欧金融股将首当其冲,连带欧元亦会被抛,投资者于股价及汇价上均要承受风险。而欧洲以外的股市,恐怕亦难免受第二波冲击。

去年东欧股市表现差劣,从东欧基金之平均表现便可见一斑。根据晨星的数据,新兴欧洲基金组别于2008年下跌68%(以美元计),比上证综合指数[2557.46 2.14%]的63%跌幅还要惨烈。于2009年至今,东欧基金跌幅却相对不大,虽亦随环球下挫,但截至3月11日跌幅为15%,总算跑赢下跌了20%之MSCI世界指数。

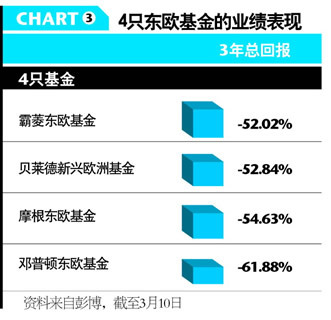

获香港证监会认可的东欧基金(或称新兴欧洲基金),有宏利新兴东欧基金、法兴东欧股票基金、景顺新兴欧洲股票基金、东方汇理新兴欧洲基金、施罗德环球基金系列-新兴欧洲等东欧基金,数目逾十只,而从规模来说,值得一提的是规模最大的霸菱东欧基金及贝莱德新兴欧洲基金,两者资产规模均逾10亿美元,还有约3亿美元资产的摩根东欧基金及邓普顿东欧基金。

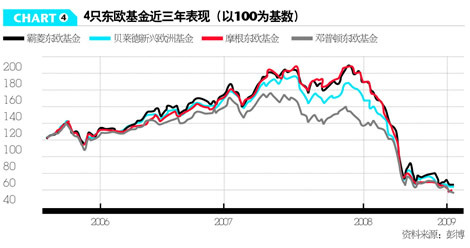

从近三年表现来看,霸菱东欧基金表现最佳,主要由于在2008年初东欧股市见顶前,其升幅较为明显,因此三年下来之累计跌幅为四只基金之中最小,而且还因为霸菱东欧基金投资俄罗斯股票占最大比重。截至2009年1月底,投资的俄罗斯股票占基金资产48.0%,其次为土耳其股票占22.1%,再其次为占12.5%的波兰股票,现金则为5.4%。基金经理近月提高了土耳其的比重,这策略于年初可见成功,因为1月份土耳其股市略为跑赢俄罗斯,但其后土耳其股市却大幅跑输,暂未知基金经理有否及时调低土耳其比重,否则难免会拖累表现。从图表4可见,摩根东欧基金与霸菱十分接近,其实前者也偏重投资俄罗斯,占57.5%,土耳其及波兰则分别占16.1%及11.2%。

贝莱德新兴欧洲基金与霸菱同样规模庞大,表现相当接近,近三年总回报较霸菱仅差0.82%。两只基金的投资地区分布亦颇为相似,其中贝莱德的资产组合中,俄罗斯、土耳其及波兰分别占44.5%、18.2%及14.7%。而且霸菱及贝莱德基金,均属获奖较多或评级较高的东欧基金。霸菱东欧基金于2008年获理柏香港之10年期欧洲新兴市场股票最佳基金奖,而贝莱德新兴欧洲基金则被标准普尔基金管理评级为AAA之最高评级。

而邓普顿东欧基金跌幅大,但波幅较低。这是由“新兴市场之父”美誉的麦朴思主管(投资新兴市场之先驱者之一),但此东欧基金表现却令人失望,近三年跌幅达61.88%,单单以今年来看,邓普顿东欧基金已下跌了22.3%,跌幅较另外三只多出约10%,大幅跑输的原因,与投资偏重土耳其有关,其中投资土耳其占27%基金资产,排第二是投资21%基金资产于匈牙利,第三才是投资俄国,仅占20%。不幸的是,今年俄罗斯表现暂时远胜土耳其,MSCI俄罗斯指数微跌2.03%,MSCI土耳其指数却大跌24.8%。不过,邓普顿东欧基金仍有其好处,就是波幅较低。根据晨星的数据,其三年标准差(反映基金波幅)为33.93%,是四只之中最低,其余三只的波幅介乎35.17%至38.88%。

其实差不多所有东欧基金一般都以俄罗斯和土耳其股市为核心投资,均以俄罗斯股票占最大比重,其次是投资土耳其股市。因为俄罗斯是能源巨头,石油及天然气资源丰富,能源股对俄国股市举足轻重,因此油价起跌往往影响俄股表现。而土耳其的地理位置独特,位处欧洲、亚洲及中东的交汇处,于此三地的经贸融合中扮演重要角色,长远受惠于环球一体化。值得一提的是,土耳其股市之金融股比重最高,占逾四成。总括而言,东欧股市虽然价格低,但市场仍十分关注部分国家的财务危机,前景较为暗淡,未宜胡乱尝试抄底。 |

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2009-4-21 03:35:21

发表于 2009-4-21 03:35:21

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡